Με τους θεσμούς να λένε «καλές οι φοροελαφρύνσεις αλλά πρέπει να έχουμε απάντηση στο ποιος τις πληρώνει» το οικονομικό επιτελείο έχει αποφασίσει να πηγαίνει «βήμα- βήμα» για να ξεκλειδώσει σταδιακά τις φοροελαφρύνσεις.

Πρώτα θα έρθουν τον Αύγουστο οι αλλαγές στη ρύθμιση των 120 δόσεων, οι οποίες δεν έχουν δημοσιονομικό κόστος και τον Οκτώβριο το μεγάλο πακέτο με τις μειώσεις φόρων που θα έχει κλειδώσει η Αθήνα με τους επικεφαλής των θεσμών στο ραντεβού του Σεπτεμβρίου.

Οι αλλαγές για τα φυσικά πρόσωπα είναι οι εξής:

– Μείωση εισαγωγικού συντελεστή φορολογικής κλίμακας από 22% σε 9% για τα εισοδήματα έως 10.000 ευρώ.

– Διατήρηση του αφορολόγητου ορίου στα σημερινά επίπεδα των 8.636 ευρώ

– Έξτρα αφορολόγητο όριο 1.000 ευρώ για κάθε παιδί

– Καθιέρωση νέας φορολογικής κλίμακας

– Σταδιακή μείωση της Ειδικής Εισφοράς Αλληλεγγύης η οποία σήμερα επιβάλλεται στους έχοντες εισοδήματα πάνω από 12.000 ευρώ

– Σταδιακή κατάργηση του τέλους επιτηδεύματος

Για τους ιδιοκτήτες ακινήτων:

– Σταδιακή μείωση του ΕΝΦΙΑ κατά 30%

– Τριετής αναστολή της επιβολής ΦΠΑ 24% στις μεταβιβάσεις νεόδμητων ακινήτων

– Πάγωμα για ακόμη τρία χρόνια του φόρου υπεραξίας στις αγοραπωλησίες ακινήτων

– Έκπτωση φόρου ίση με το 40%- 50% της δαπάνης για ενεργειακή, λειτουργική και αισθητική αναβάθμιση των κτιρίων

– Αλλαγές στο πρόγραμμα της Golden Visa

Για τις επιχειρήσεις:

– Μείωση του φορολογικού συντελεστή των επιχειρηματικών κερδών στο 28% σήμερα στο 24% το 2020 και στο 20% το 2021.

– Σταδιακή καθιέρωση υποχρεωτικής ηλεκτρονικής τιμολόγησης μεταξύ των επιχειρήσεων

– Υιοθέτηση συστήματος ηλεκτρονικής παρακολούθησης των διακινούμενων φορτίων

– Υποχρεωτική καθιέρωση της ηλεκτρονικής τιμολόγησης για τους προμηθευτές του Δημοσίου και της Τοπικής Αυτοδιοίκησης

– Απλοποίηση του αδειοδοτικού και γραφειοκρατικού περιβάλλοντος

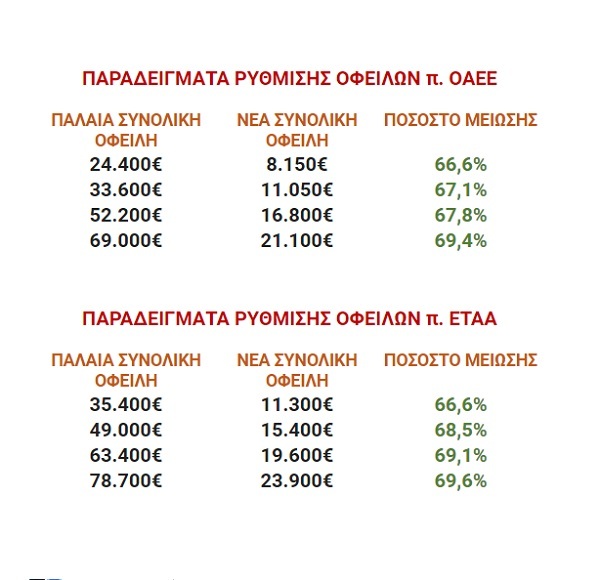

Για τους οφειλέτες:

Βελτίωση του πλαισίου της ρύθμισης των 120 δόσεων της εφορίας με:

– Μείωση του ελάχιστου ποσού της μηνιαίας δόσης

– Μείωση του επιτοκίου 5% που επιβαρύνει τις οφειλές που υπάγονται στη ρύθμιση

– Διεύρυνση της δυνατότητας και των κριτηρίων ρύθμισης οφειλών για τα νομικά πρόσωπα

Με πληροφορίες από εφημερίδα ΤΑ ΝΕΑ