120 δόσεις: Ανοίγει η αίτηση στον ΕΦΚΑ για χρέη στα ασφαλιστικά Ταμεία - Οδηγός με παραδείγματα

22 Μαϊ 2019Ανοίγει σήμερα Τετάρτη 22/5, η πλατφόρμα του ΕΦΚΑ (efka.gov.gr) για τις 120 δόσεις στα ασφαλιστικά ταμεία, παρουσία της υπουργού Εργασίας Έφης Αχτσιόγλου.

120 δόσεις στα ασφαλιστικά ταμεία: Η Υπουργός Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, Έφη Αχτσιόγλου και ο Υφυπουργός Κοινωνικής Ασφάλισης, Τάσος Πετρόπουλος, θα εγκαινιάσουν τη λειτουργία της ηλεκτρονικής πλατφόρμας στις 10:30 το πρωί, στα γραφεία της Διοίκησης του ΕΦΚΑ, Αγ. Κων/νου 8. Αμέσως μετά η ηλεκτρονική πλατφόρμα θα είναι διαθέσιμη στο κοινό.

«Η πλατφόρμα θα ενημερώνει τον ασφαλισμένο για το πώς διαμορφώνεται η νέα οφειλή του, μετά το κούρεμα των προσαυξήσεων και το κούρεμα της βασικής οφειλής, που προβλέπεται για πρώτη φορά. Το νέο ποσό της μειωμένης οφειλής θα μπορεί να αποπληρώνεται σε έως 120 δόσεις, με ελάχιστο ποσό δόσης τα 50 ευρώ. Οι προσαυξήσεις κουρεύονται κατά 85% και, εάν επιλέξουν και το κούρεμα της βασικής οφειλής, θα έχουν μείωση κατά περίπου 65% της συνολικής οφειλής τους», δήλωσε η υπουργός Εργασίας σε πρόσφατη ραδιοφωνική της συνέντευξη.

Σύμφωνα με όσα έγιναν γνωστά - κάθε προηγούμενο φαίνεται ότι θα ξεπεράσει το ενδιαφέρον των φορολογούμενων για την ένταξη στη ρύθμιση των 120 δόσεων για τις οφειλές στην εφορία.

Ενδεικτικό είναι ότι μέσα τις πρώτες ώρες από το άνοιγμα της εφαρμογής – σύμφωνα με όσα έγιναν γνωστά από το υπουργείου Οικονομικών - 20.000 οφειλέτες μπήκαν διερευνητικά σ' αυτήν, ενώ 3.000 υπέβαλαν και τη σχετική αίτηση για τη ρύθμιση των οφειλών τους.

Το επόμενο διάστημα – σύμφωνα με τις εκτιμήσεις – ο αριθμός αυτός αναμένεται να πολλαπλασιαστεί.

120 δόσεις: Άνοιξε το TAXISnet για τις αιτήσεις ρύθμισης στην Εφορία

18 ερωτήσεις - απαντήσεις για τη ρύθμιση

1.Ποια χρέη μπορούν να ενταχθούν στη ρύθμιση οφειλών; Όλες οι οφειλές που έχουν δημιουργηθεί έως 31.12.2018.

2. Μέχρι πότε θα παραμείνει ανοικτή η ρύθμιση για την υποβολή αιτήσεων; Η ρύθμιση θα παραμείνει ενεργή έως τις 30 Σεπτεμβρίου 2019.

3.Ποιοι μπορούν να ενταχθούν στη ρύθμιση; Στη ρύθμιση μπορούν να ενταχθούν οφειλές αγροτών, αυτοαπασχολούμενων, ελεύθερων επαγγελματιών και εργοδοτικές εισφορές.

4. Μπορούν να ενταχθούν στη ρύθμιση και οφειλές που βρίσκονται ήδη σε ρύθμιση; Ναι μπορούν να ενταχθούν και ρυθμισμένες οφειλές με την πάγια ρύθμιση οφειλών των 12 δόσεων αλλά και οφειλές σε παλιότερες ρυθμίσεις. Δεν μπορούν όμως να ενταχθούν οφειλές που έχουν ήδη ενταχθεί στο νόμο Καστέλη και στον εξωδικαστικό συμβιβασμό. 5.Ποιες οφειλές μπορούν να επανυπολογιστούν; Για τους ελεύθερους επαγγελματίες και τους αυτοαπασχολούμενους η οφειλή τους από το 2002 και μετά μπορεί να επανυπολογιστεί, με βάση την κατώτατη εισφορά που προβλέπει ο κατώτατος μισθός (περίπου 160 ευρώ το μήνα).

6. Μπορεί να γίνει επανυπολογισμός των οφειλών για τα χρέη των εργοδοτών; Όχι δεν γίνεται επανυπολογισμός της οφειλής των εργοδοτών. 7.Ποιο είναι το κούρεμα σε προσαυξήσεις, πρόσθετα τέλη για όσους ενταχθούν στη ρύθμιση; Η μείωση στις προσαυξήσεις σε όλες τις περιπτώσεις είναι 85%. Για τις εργοδοτικές οφειλές σε περίπτωση που ο εργοδότης καταβάλει εφάπαξ τότε το κούρεμα είναι 100%, εάν επιλέξει δόσεις για την αποπληρωμή 50%.

8.Ποια είναι η ελάχιστη δόση; Η ελάχιστη δόση το μήνα είναι 50 ευρώ για ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και εργοδότες. Για τους αγρότες η ελάχιστη δόση είναι 30 ευρώ.

9.Επανυπολογίζονται οι οφειλές των αγροτών; Οι οφειλές των αγροτών δεν επανυπολογίζονται, καθώς οι εισφορές που κατέβαλαν είναι μικρότερες από αυτές που προβλέπει ο κατώτατος μισθός. Για τους αγρότες, η ρύθμιση προβλέπει διαγραφή 100% των προσαυξήσεων.

10.Μπορούν να ενταχθούν στη ρύθμιση και ανενεργοί επαγγελματίες; Στο νέο αυτό σχήμα θα μπορούν να ενταχθούν όλα τα νομικά και φυσικά πρόσωπα, ανεξάρτητα από την ύπαρξη εμπορικής ιδιότητας, από το εάν έχουν προχωρήσει στη διακοπή της επιχειρηματικής δραστηριότητάς τους ή στην αλλαγή ιδιότητας, ενώ εντάσσονται κάθε είδους οφειλές, όπως χρέη από αχρεωστήτως καταβληθείσες παροχές.

11.Μπορούν να ενταχθούν κι όσοι έχουν θεμελιώσει συνταξιοδοτικό δικαίωμα κι επειδή οφείλουν δεν μπορούν να λάβουν σύνταξη; Με την ρύθμιση, δίνεται η δυνατότητα συνταξιοδότησης σε 80.000 «εγκλωβισμένους» ασφαλισμένους, οι οποίοι λόγω χρεών δε μπορούν να λάβουν σύνταξη. Για τους αγρότες, το όριο της οφειλής είναι στα 6.000 ευρώ, ενώ για αυτοαπασχολούμενους παραμένει 15.000 ευρώ και για ελεύθερους επαγγελματίες στα 20.000 ευρώ.

12.Μπορεί κάποιος να μην επιλέξει τον επανυπολογισμό της οφειλής του και να μπει μόνο στη ρύθμιση των 120 δόσεων; Ναι μπορεί. Η ηλεκτρονική πλατφόρμα θα του δίνει την δυνατότητα να επιλέξει τον τρόπο που θέλει να ρυθμίσει την οφειλή του.

13.Τι γίνεται σε περίπτωση που κάποιος υπερβαίνει τα όρια οφειλής και μετά τον επανυπολογισμό δεν μπορεί να συνταξιοδοτηθεί; Τότε θα πρέπει ή να πληρώσει εφάπαξ το υπερβάλλον ποσό και να καταθέσει αίτηση συνταξιοδότησης και μέσα από την σύνταξη του να εξοφλεί το υπόλοιπο χρέος, ή θα πρέπει να ρυθμίσει το υπερβάλλον ποσό σε δόσεις και αφού το εξοφλήσει να υποβάλλει αίτηση συνταξιοδότησης.

14. Υπάρχουν εισοδηματικά ή περιουσιακά κριτήρια; Όχι, δεν θα υπάρχουν .

15. Πότε χάνεται η ρύθμιση; Η ρύθμιση χάνεται αν κάποιος δεν πληρώσει 2 δόσεις ή δεν καταβάλει τις τρέχουσες εισφορές του. Ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι και αγρότες στην εκκαθάριση θα πρέπει να έχουν καταβάλει το σύνολο των εισφορών για το 2019.

16. Τι θα συμβεί στα χρέη που επανυπολίστηκαν, αν κάποιος οφειλέτες χάσει τη ρύθμιση του; Οι οφειλή του θα επανέλθει στο προ του επανυπολογισμού επίπεδο, αφού αφαιρεθούν τα ποσά τα οποία κατέβαλε ο οφειλέτης. Μάλιστα θα αναβιώσουν όλοι οι τόκοι και οι προσαυξήσεις.

17.Η διαδικασία θα γίνει μόνο ηλεκτρονικά; Η διαδικασία θα γίνεται από την ιστοσελίδα efka.gov.gr. Η αυτοπρόσωπη παρουσία του πολίτη στις υπηρεσίες του ΕΦΚΑ µπορεί να απαιτηθεί µόνο σε ειδικές περιπτώσεις τεχνικής αδυναµίας της διαδικτυακής υποστήριξης ή πολυπλοκότητας. Για τους οφειλέτες που θα ενταχθούν στη ρύθµιση, η διαδικασία υπαγωγής περιλαµβάνει ένα στάδιο για τους εργοδότες, οι οποίοι υποβάλλουν απευθείας αίτηση για ρύθµιση στο ΚΕΑΟ, και δύο στάδια για τους µη µισθωτούς. Για τους µη µισθωτούς στο πρώτο στάδιο ζητείται ο προσδιορισµός της οφειλής µέσω της ηλεκτρονικής πλατφόρµας του ΕΦΚΑ. Σε όσους οφειλέτες (ΟΑΕΕ, ΕΤΑΑ) επιλέγουν επανυπολογισµό της οφειλής θα παρέχεται ενηµέρωση για το ύψος της οφειλής, όπως διαµορφώνεται πριν και µετά τον επανυπολογισµό. Μετά την ολοκλήρωση του πρώτου σταδίου και τη διαβίβαση της προσδιοριζόµενης οφειλής στο ΚΕΑΟ, υποβάλλεται αίτηση για την υπαγωγή στη ρύθµιση µέσω της ηλεκτρονικής πλατφόρµας του ΚΕΑΟ.

18. Τι γίνεται με τα αναγκαστικά μέτρα είσπραξης; Προβλέπεται αναστολή όλων των αναγκαστικών µέτρων, καθώς και αναβολή εκτέλεσης ποινής για χρέη προς τους φορείς κοινωνικής ασφάλισης.

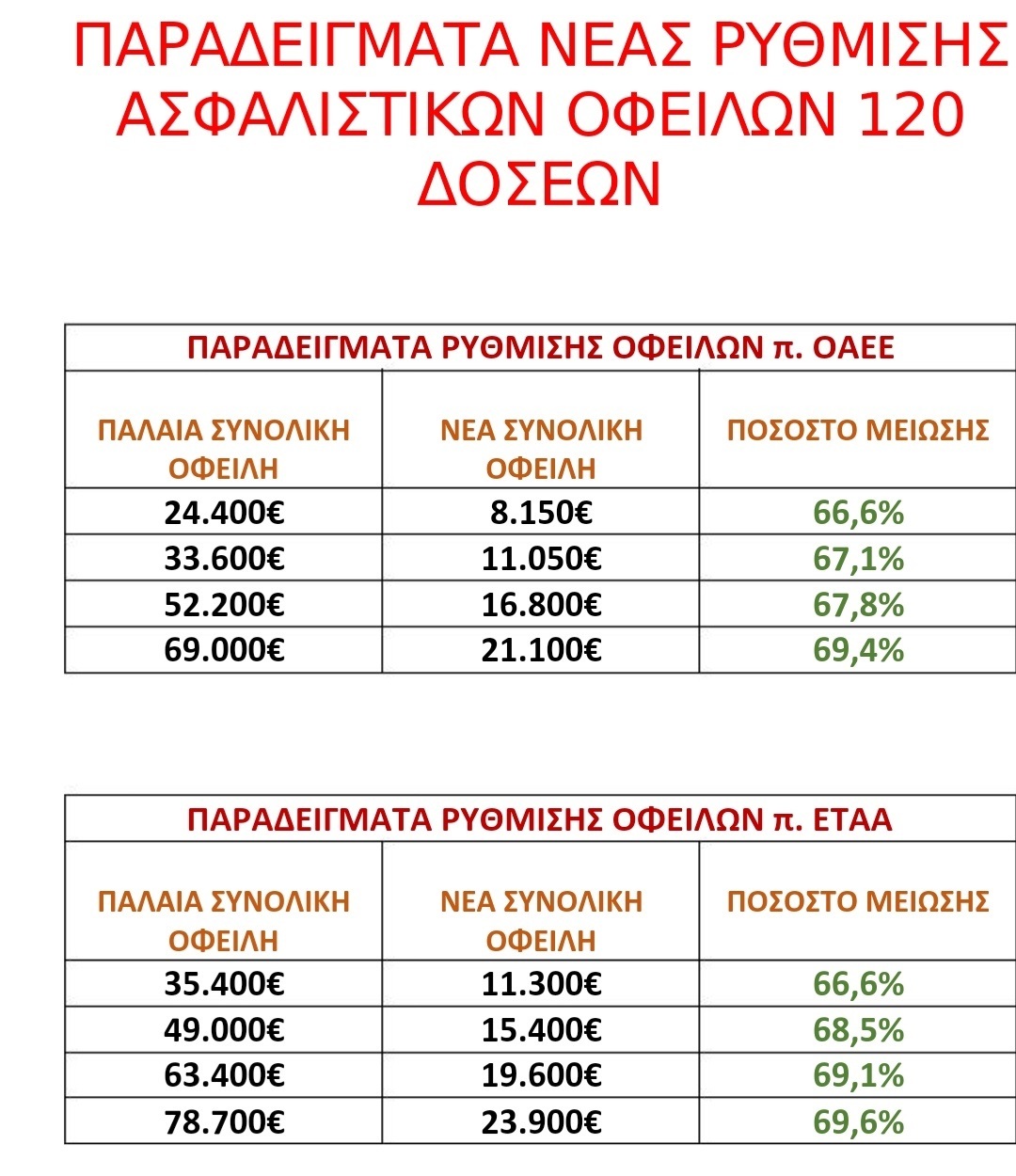

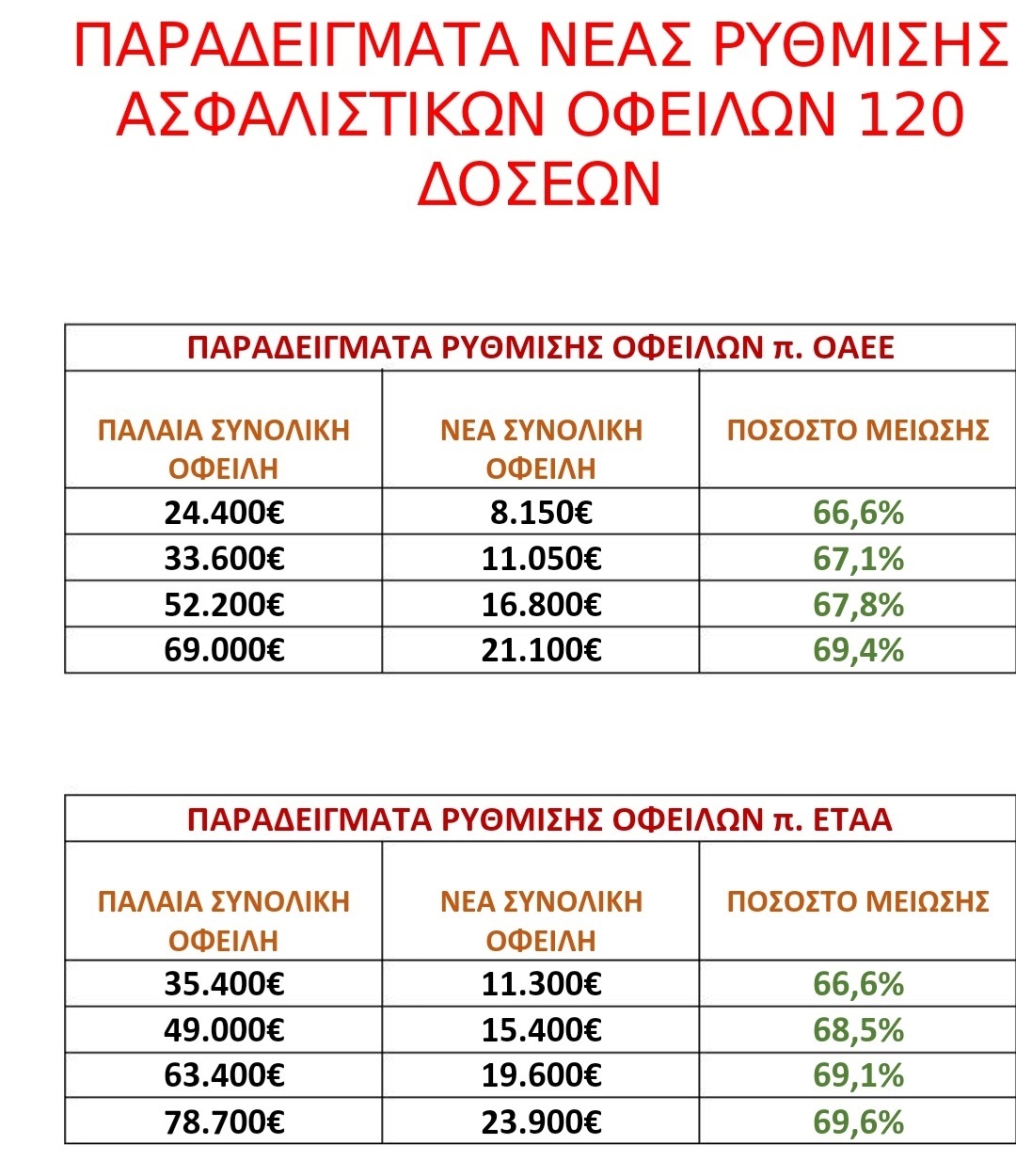

Παραδείγματα

Σύμφωνα με τους υπολογισμούς του υπουργείου Εργασίας, οφειλή ελεύθερου επαγγελματία που σήμερα ανέρχεται σε 24.400 ευρώ, μετά τον επανυπολογισμό και τη μείωση των προσαυξήσεων μειώνεται κατά 66% και πέφτει στις 8.150 ευρώ, και ο οφειλέτης καλείται να πληρώσει 68 ευρώ μηνιαία δόση, για 10 χρόνια.

Αρχική οφειλή της τάξης των 33.600 ευρώ μειώνεται 67,1% και μετά τον επανυπολογισμό και το κούρεμα των προστίμων περιορίζεται σε 11.050, που αντιστοιχεί σε 120 δόσεις των 92 ευρώ.

-Γιατρός με χρέη προς το πρώην ΕΤΑΑ, με παλαιά οφειλή της τάξης των 35.400 ευρώ, μετά τον επανυπολογισμό και τη ρύθμιση, καλείται να διακανονίσει ποσό της τάξης των 11.300 ευρώ, μειωμένο κατά 66,6% σε σχέση με το αρχικό. Η δόση ορίζεται σε 94,16 ευρώ τον μήνα, για 120 μήνες.

-Μηχανικός με οφειλές 63.400 ευρώ, μετά τον επανυπολογισμό της αρχικής οφειλής και μείωση των προσαυξήσεων, καλείται να πληρώσει 19.600 ευρώ (-69,1%), με δόσεις της τάξης των 163,3 ευρώ τον μήνα για 10 χρόνια.

Τέλος, αγρότης, με οφειλή της τάξης των 3.500 ευρώ που αντιστοιχεί σε 24 μήνες μη καταβαλλόμενων εισφορών, θα έχει κούρεμα των προσαυξήσεων που υπολογίζονται σε 521 ευρώ, κατά 100%.

Συνεπώς, η νέα του οφειλή θα είναι της τάξης των 30 ευρώ τον μήνα, για 100 μήνες.

Το Ινστιτούτο Εργασίας της Γ.Σ.Ε.Ε. σε συνεργασία με το Εργατοϋπαλληλικό Κέντρο Βέροιας, Αγροτικό Σύλλογο Γεωργών Βέροιας, Δικηγορικό Σύλλογο Βέροιας, 4ο Περιφερειακό Τμήμα του Οικονομικού Επιμελητηρίου Ελλάδος, Ένωση Φοροτεχνικών Ελευθέρων Επαγγελματιών Ημαθίας διοργανώνουν την Τρίτη 5 Μαρτίου 2019 στον Πολυχώρο «Ελιά» της βέροιας, στις 6.00μ.μ., εκδήλωση νομικής πληροφόρησης, με θέμα: «Ασφάλιση και Συνταξιοδότηση στον ΟΓΑ»,

Στον ίδιο χώρο μετά το τέλος της παρουσίασης νομικοί συνεργάτες του Ινστιτούτου Εργασίας της Γ.Σ.Ε.Ε. θα απαντούν κατ΄ιδίαν σε εξατομικευμένα ζητήματα ασφάλισης και συνταξιοδότησης ασφαλισμένων τ.ΟΓΑ.

Η εκδήλωση είναι ανοικτή προς το κοινό και όλες οι υπηρεσίες παρέχονται ΔΩΡΕΑΝ και διέπονται από τον «Κώδικα Δεοντολογίας στην παροχή υπηρεσιών Δια Βίου Συμβουλευτικής, Επαγγελματικού Προσανατολισμού και Σταδιοδρομίας», καθώς και τις διατάξεις που αφορούν στη διαχείριση προσωπικών δεδομένων .

Για περισσότερες πληροφορίες μπορείτε να απευθύνεστε στο Περιφερειακό ΙΝΕ/ΓΣΕΕ Κ. Μακεδονίας, Σ. Πέτρουλα 5,Τ.Κ. 59132, Βέροια, τηλ.: 23310 75673& 23310 24424, e-mail: Αυτή η διεύθυνση ηλεκτρονικού ταχυδρομείου προστατεύεται από τους αυτοματισμούς αποστολέων ανεπιθύμητων μηνυμάτων. Χρειάζεται να ενεργοποιήσετε τη JavaScript για να μπορέσετε να τη δείτε.&Αυτή η διεύθυνση ηλεκτρονικού ταχυδρομείου προστατεύεται από τους αυτοματισμούς αποστολέων ανεπιθύμητων μηνυμάτων. Χρειάζεται να ενεργοποιήσετε τη JavaScript για να μπορέσετε να τη δείτε., Site: www.inegsee.gr, πρόσωπα επικοινωνίας: Δημητριάδου Θωμαή, Μπαρμπαρούση Στέλλα, Φουτσιτζόγλου Κορνηλία.

Το έργο συγχρηματοδοτείται από την Ελλάδα και την Ευρωπαϊκή Ένωση (Ευρωπαϊκό Κοινωνικό Ταμείο) μέσω του Επιχειρησιακού Προγράμματος «Ανάπτυξη Ανθρώπινου Δυναμικού, Εκπαίδευση και Διά Βίου Μάθηση».

Με νέα εγκύκλιό του ο ΕΦΚΑ παρέχει συμπληρωματικές οδηγίες αναφορικά με την καταβολή ασφαλιστικών εισφορών σε περιπτώσεις πολλαπλής απασχόλησης.

Συγκεκριμένα, η εγκύκλιος ορίζει ότι όσοι έχουν εισόδημα από αγροτική δραστηριότητα έως 4.923,12 ευρώ δεν υποχρεούνται στην καταβολή εισφοράς για αυτό, εφόσον έχουν υποχρέωση ασφάλισης λόγω άσκησης άλλης δραστηριότητας (μισθωτή εργασία, ελεύθερο επάγγελμα, αυτοαπασχόληση).

Όταν το εισόδημα από αγροτική δραστηριότητα υπερβαίνει το όριο των 4.923,13 ευρώ. τότε προβλέπεται καταβολή εισφοράς για το σύνολο του εισοδήματος αυτού.

Η εγκύκλιος αναφέρει τα εξής:

«Με την παρούσα παρέχονται, συμπληρωματικά προς την αριθμ. 50/2018 εγκύκλιο, οδηγίες για την εισφοροδοτική αντιμετώπιση εισοδήματος από αγροτική δραστηριότητα όταν:

– Συντρέχει πολλαπλή υποχρέωση ασφάλισης λόγω άσκησης άλλης δραστηριότητας (μισθωτή εργασία, Ελεύθερο Επάγγελμα, Αυτοαπασχόληση)

– Η ασφάλιση είναι μοναδική πλην π. ΟΓΑ, με επιπλέον εισόδημα από αγροτική δραστηριότητα.

Ειδικότερα στις περιπτώσεις αυτές:

– Δεν έχουν εφαρμογή οι ρυθμίσεις του άρθρου 36 παρ. 1 του Ν. 4387/2016 περί παράλληλης ασφάλισης, εφόσον το εισόδημα από αγροτική δραστηριότητα είναι μικρότερο του ελάχιστου μηνιαίου κατώτατου ορίου επί 12 μήνες, το οποίο διαμορφώνεται σε 4.923,12 € (410,26*12).

Πρόσωπα που εμπίπτουν στις πιο πάνω προϋποθέσεις, δεν έχουν υποχρέωση καταβολής εισφορών επί του εισοδήματος της ασκούμενης αγροτικής δραστηριότητας.

– Όταν το εισόδημα υπερβαίνει το προαναφερόμενο όριο (4.923,13 € και άνω), εισφοροδοτείται το σύνολο του εισοδήματος από αγροτική δραστηριότητα, κατά τα γνωστά.

– Η προβλεπόμενη από το άρθρο 40 παρ. 10 του Ν. 4387/2016 εισφορά για τον Λογαριασμό Αγροτικής Εστίας (ΛΑΕ), δεν καταβάλλεται εφόσον από την ασκούμενη μισθωτή ή μη μισθωτή δραστηριότητα έχει καταβληθεί ασφαλιστική εισφορά υπέρ ΟΑΕΔ.

– Η ισχύς των ανωτέρω ανατρέχει από 01/01/2017».

Αυξήσεις των κατώτατων εισφορών ως 20 ευρώ τον μήνα έρχονται με τα ειδοποιητήρια του Φεβρουαρίου για 1,1 εκατομμύριο ελεύθερους επαγγελματίες, αγρότες, γιατρούς, μηχανικούς και δικηγόρους, λόγω της αύξησης του κατώτατου μισθού στα 650 ευρώ.

Η ελάχιστη μηνιαία εισφορά σύνταξης – περίθαλψης αυξάνεται από τα 157 ευρώ στα 175 ευρώ τον μήνα για όσους επαγγελματίες δήλωσαν ως 7.800 ευρώ ετήσιο φορολογητέο εισόδημα το 2018 και στα 115 ευρώ τον μήνα αντί 95 ευρώ για αγρότες με εισόδημα ως 5.460 ευρώ. Οι αυξήσεις αυτές θα προκύψουν επειδή παρά τη μείωση των εισφορών κλάδου σύνταξης, που ισχύει από 1/1/2019, τα κατώτατα ποσά εισφορών θα εξακολουθήσουν να υπολογίζονται με τα κανονικά ποσοστά δηλαδή με 26,95% για τους επαγγελματίες και επιστήμονες και με 25,2% που ισχύει για τους αγρότες το 2019.

Από το σύνολο των 1,4 εκατομμυρίων μη μισθωτών, σχεδόν το 80% πληρώνει την κατώτατη εισφορά, και θα έχουν αύξηση που φτάνει στα 20 ευρώ τον μήνα.

Ανάσα…

Μειώσεις εισφορών έρχονται για περίπου 300.000 ασφαλισμένους που δηλώνουν υψηλότερα εισοδήματα, καθώς αντί για 26,95% θα πληρώνουν ασφάλιστρο 20,28% ενώ αν ανήκουν στους αγρότες το συνολικό τους ασφάλιστρο μειώνεται στο 19,2%. Προσοχή όμως γιατί η μείωση δεν θα εφαρμόζεται αν ο υπολογισμός των εισφορών με το χαμηλότερο ασφάλιστρο οδηγεί σε ποσό μικρότερο των 175 ευρώ και 115 ευρώ αντίστοιχα. Στην πράξη ένας επαγγελματίας που δηλώνει 10.000 ευρώ δεν θα έχει την εισφορά των 169 ευρώ που αντιστοιχεί στο 20,28% του εισοδήματός του (10.000/12=833*20,28%=169), αλλά θα πάει με το ελάχιστο ασφάλιστρο των 175 ευρώ.

Η αύξηση του μισθού ισχύει από 1/2/2019 που σημαίνει ότι οι αυξήσεις των κατώτατων εισφορών θα έρθουν με το δεύτερο ειδοποιητήριο για τις εισφορές Φεβρουαρίου που θα στείλει ο ΕΦΚΑ εντός του Μαρτίου.

Το πρώτο ειδοποιητήριο που θα στείλει ο ΕΦΚΑ τις αμέσως επόμενες μέρες θα έχει τις εισφορές Ιανουαρίου 2019 που έχουν υπολογιστεί ως προς το κατώτατο ασφάλιστρο, με βάση τον παλιό κατώτατο μισθό των 586,08 ευρώ και με ποσοστό 26,95% για τους ελεύθερους επαγγελματίες και τους επιστήμονες που το 2018 δήλωσαν εισόδημα ως 7.033 ευρώ, και 25,2% για τους αγρότες που δήλωσαν ετήσιο εισόδημα ίσο με το 70% του κατώτατου μισθού, δηλαδή ως 4.923 ευρώ.

Η κατώτατη εισφορά για τους επαγγελματίες και μόνον για τον μήνα Ιανουάριο παραμένει στα 158 ευρώ και πάει στα 168 ευρώ μαζί με τα 10 ευρώ για τον κλάδο ανεργίας. Για τους αγρότες η κατώτατη εισφορά και μόνον για τον μήνα Ιανουάριο 2019 διαμορφώνεται στα 103 ευρώ από 95 ευρώ που ήταν το 2018, καθώς έχει αυξηθεί το ποσοστό κλάδου σύνταξης στο 18% αντί 16% και το συνολικό ασφάλιστρο μαζί με την εισφορά ασθενείας 6,95% και το 0,25% της εισφοράς αγροτικής εστίας διαμορφώνεται από 1/1/2019 στο 25,2% αντί 23,2% που ήταν πέρυσι.

Νέο… τοπίο

Ο ΕΦΚΑ γνωστοποίησε χθες τις αλλαγές που έρχονται από 1/1/2019 στις εισφορές επισημαίνοντας ότι οι ασφαλισμένοι θα πάρουν ένα ειδοποιητήριο για τον Ιανουάριο του 2019 με βάση υπολογισμού των κατώτατων εισφορών τον μισθό των 586,08 ευρώ, και με την πρόβλεψη της μείωσης του ασφαλίστρου στο 20,28% για τους επαγγελματίες και στο 19,2% για τους αγρότες, ενώ παρέπεμψε σε νέα εγκύκλιο που θα εκδοθεί σύντομα και θα καθορίζει τις νέες εισφορές που θα ισχύουν από τον Φεβρουάριο και για όλο το 2019 με βάση υπολογισμού τον νέο κατώτατο μισθό των 650 ευρώ.

Πηγή: Ελεύθερος Τύπος

Με δύο ευνοϊκές διευκρινιστικές οδηγίες "κλείδωσε" το νέο καθεστώς εισφορών στους τίτλους κτήσης, το οποίο τελικά ισχύει από 1/1/2019 και εξής. Πότε και για ποιους διαγράφονται τα χρέη,

Οι τίτλοι που αφορούν στην περίοδο από τον Φλεβάρη και μετά θα εισφοροδοτούνται με συνολικό ποσοστό 20,28% δηλ. 13,33% για σύνταξη ΕΦΚΑ και 6,95% για υγεία.

Οι εισφορές επιβάλλονται στο καθαρό ποσό του παραστατικού, αφού αφαιρεθεί ο φόρος 20% και το χαρτόσημο 3,60% και παρακρατούνται στην πηγή.

Η διαδικασία προβλέπει απογραφή σε ηλεκτρονική πλατφόρμα , μέσω της οποίας θα ελέγχεται και ο περιστασιακός χαρακτήρας της απασχόλησης, που είναι βασική προϋπόθεση για την αμοιβή με τίτλο κτήσης. Μεταξύ άλλων στη νέα ρύθμιση προβλέπεται η παροχή αμνηστίας με διαγραφή οφειλών για τίτλους που έχουν κοπεί στο παρελθόν και μέχρι τις 31/1/2019.

Όπως χαρακτηριστικά αναφέρεται, "ενόψει της πολυπλοκότητας του προϊσχύοντος νομοθετικού πλαισίου και την πλήρη έλλειψη διευκρινίσεων και οδηγιών, για λόγους χρηστής διοίκησης και δικαιολογημένης πεποίθησης των διοικουμένων, ασφαλιστικές εισφορές που έχουν καταλογιστεί για τίτλους κτήσης που έχουν εκδοθεί μέχρι την έναρξη εφαρμογής της παρούσας δεν αναζητούνται".

Τις αντισταθμιστικες παροχές για όσους χάσουν το ΕΚΑΣ και οδηγίες για την χορήγηση του ΕΚΑΣ περιλαμβάνει εγκύκλιος του ΕΦΚΑ.

Επισημαίνεται, ότι ο Ιούνιος 2018 είναι ο μήνας στον οποίο εξετάζεται το κριτήριο ε' του άρθ. 1 της ως άνω υπουργικής Απόφασης, που αφορά στο συνολικό ακαθάριστο ποσό κύριας και επικουρικής σύνταξης, συμπεριλαμβανομένων και των πάσης φύσεως επιδομάτων, το οποίο δεν θα πρέπει να υπερβαίνει το ποσό των 643,00 €.

Τα εισοδήματα εξετάζονται με τη δήλωση φορολογίας εισοδήματος φορολογικού έτους 2017.

ΑΝΤΙΣΤΑΘΜΙΣΤΙΚΕΣ ΠΑΡΟΧΕΣ ΛΟΓΩ ΑΠΩΛΕΙΑΣ ΤΟΥ Ε.Κ.Α.Σ.

Υπενθυμίζεται ότι, κατ' εφαρμογή των διατάξεων του άρθ. τριακοστού πρώτου του ν. 4411/2016 και της οικείας ΚΥΑ (Β' 2909/2016),

α) σε περιπτώσεις συνταξιούχων με ποσοστό αναπηρίας 80% και άνω που στερούνται πλήρως το ΕΚΑΣ, για το έτος 2019, χορηγείται έκτακτη μηνιαία οικονομική ενίσχυση ισόποση με την παροχή του ΕΚΑΣ που έχει απωλέσθη.

β) σε περιπτώσεις συζύγων - συνταξιούχων που και οι δυο στερούνται πλήρως το ΕΚΑΣ, για το έτος 2019, χορηγείται έκτακτη μηνιαία οικονομική ενίσχυση στο σύζυγο με το μικρότερο εισόδημα, ισόποση με την παροχή του ΕΚΑΣ 2019 που έχει απωλέσθη, δηλαδή 12,00 €.

γ) απαλλάσσονται πλήρως από τη συμμετοχή στη φαρμακευτική δαπάνη όσοι, κατ' εφαρμογή του άρθ. 92 του ν. 4387/2016, στερούνται την παροχή ΕΚΑΣ μέχρι την τελική κατάργησή του.

«Η ρύθμιση των 120 δόσεων θα γίνει τον Μάρτιο και θα προβλέπει ένα γενναίο κούρεμα οφειλών, τόσο της αρχικής οφειλής όσο και των προσαυξήσεων, που θα ελαφρύνει σημαντικά τους ελεύθερους επαγγελματίες» δήλωσε ο Υφυπουργός Κοινωνικής Ασφάλισης Τάσος Πετρόπουλος στο news24/7 στους 88,6.

Ο Τ. Πετρόπουλος σημείωσε ότι «η συνολική μείωση θα φτάνει το 70%, ανάλογα με το ύψος της οφειλής και τις προσαυξήσεις».

Όπως σημείωσε ο Υφυπουργός:

- «Το Μάρτιο θα είμαστε σε θέση να θέσουμε σε εφαρμογή τη ρύθμιση η οποία θα γίνεται μέσα από την ηλεκτρονική εφαρμογή του ΕΦΚΑ και του ΚΕΑΟ, με τρία απλά βήματα και το πάτημα ενός κουμπιού».

- «Στη ρύθμιση θα μπορούν να ενταχθούν, δυνητικά, 550.000 ελεύθεροι επαγγελματίες, 22.000 επιστήμονες και 350.000 αγρότες που έχουν συνολικές οφειλές 16 δις ευρώ από τα προηγούμενα χρόνια, όταν επιβάλλονταν υπέρογκες εισφορές και έμπαιναν τα λουκέτα».

- Επιπλέον, όπως είπε, «θα δοθεί η δυνατότητα να λάβουν σύνταξη 80.000 εγκλωβισμένοι που έχουν τις προϋποθέσεις να συνταξιοδοτηθούν, αλλά, δεν μπορούν να λάβουν σύνταξη λόγω οφειλών. Στη ρύθμιση θα μπορούν να ενταχθούν και όσοι δεν είναι στο όριο για συνταξιοδότηση».

«Ρυθμίζοντας τις οφειλές τους θα απαλλαγούν απο τον βραχνά του χρέους και θα δρομολογήσουν το δικαίωμα για λήψη σύνταξης, ανάλογα με τις εισφορές που έχουν καταβάλει». «Η ελάφρυνση είναι ένα πλεονέκτημα που θα έχει θετική επίδραση, ειδικά στην μικρομεσαία επιχειρηματικότητα», κατέληξε.

Οδηγίες για την εκκαθάριση ασφαλιστικών εισφορών σε περίπτωση πολλαπλής απασχόλησης (άρθρο 36 παρ. 1 και 2 του ν.4387/2016) περιλαμβανει εγκύκλιο του Υφυπουργού Κοινωνικής Ασφάλισης Τ. Πετρόπουλου.

Εάν ασκούνται περισσότερες της μίας μη μισθωτές δραστηριότητες αυτές κατατάσσονται κατά φθίνουσα τάξη μεγέθους, σύμφωνα με τις ειδικότερες οδηγίες που έχουν δοθεί με την αριθ. Φ.10043/οικ.14226/431/24-3-2017 εγκύκλιο (ΑΔΑ : ΨΔΕΝ465Θ1Ω-ΠΩ1) για τις περιπτώσεις ταυτόχρονης άσκησης ελεύθερου επαγγέλματος και αυτοαπασχόλησης. β) σε περίπτωση που συγχρόνως ασκούνται περισσότερες της μίας μη μισθωτές δραστηριότητες, τα σχετικά εισοδήματα κατατάσσονται κατά φθίνουσα τάξη μεγέθους, και υπόκειται σε ασφαλιστικές εισφορές βάσει του άρθρου 39 ή 40 του ν.4387/2016 κατά σειρά, σύμφωνα με τις ειδικότερες οδηγίες που έχουν δοθεί με την αριθ. Φ.10043/οικ. 14226/431/24-3-2017 εγκύκλιο (ΑΔΑ : ΨΔΕΝ465Θ1Ω-ΠΩ1) για τις περιπτώσεις ταυτόχρονης άσκησης ελεύθερου επαγγέλματος και αυτοαπασχόλησης.

Το συνολικό εισόδημα που υπόκειται σε ασφαλιστικές εισφορές σε περίπτωση πολλαπλής άσκησης επαγγελματικής δραστηριότητας (μισθωτής και μη μισθωτής ή πολλαπλής μη μισθωτής) δεν μπορεί αθροιστικά να υπερβαίνει σε μηνιαία βάση το 10πλάσιο του βασικού μισθού άγαμου μισθωτού άνω των 25 ετών (σήμερα €5.860,80).

Ως προς το κατώτατο όριο, το μηνιαίο εισόδημα μη μισθωτού δεν μπορεί αθροιστικά να υπολείπεται του ποσού που αντιστοιχεί στο βασικό μισθό άγαμου μισθωτού άνω των 25 ετών (σήμερα €586,08) ή του 70% αυτού για τους ασφαλισμένους του πρώην ΟΓΑ και τους ασφαλισμένους του πρώην ΟΑΕΕ και του ΕΤΑΑ κάτω 5ετίας (σήμερα €410,26). Σημειώνουμε ότι για τους μισθωτούς με πλήρη απασχόληση άνω ή κάτω των 25 ετών ο μηνιαίος μισθός δεν μπορεί να υπολείπεται του ποσού €586,08 ή €510,95 αντίστοιχα.

Μέχρι σήμερα οι υπηρεσίες του ΕΦΚΑ έχουν ολοκληρώσει τη διαδικασία εκκαθάρισης των ασφαλιστικών εισφορών έτους 2017 στις περιπτώσεις ασφαλισμένων που ασκούν αποκλειστικά μη μισθωτή δραστηριότητα ή ασκούν πολλαπλή μη μισθωτή δραστηριότητα, και εκκρεμεί η εκκαθάριση των ασφαλιστικών εισφορών σε περίπτωση μισθωτής απασχόλησης και μη μισθωτής απασχόλησης.

Για την εκκαθάριση των ασφαλιστικών εισφορών σε περιπτώσεις ασφαλισμένων που ασκούν μισθωτή και μη μισθωτή απασχόληση ελέγχεται σε μηνιαία βάση εάν ασκήθηκε ταυτόχρονα μισθωτή και μη μισθωτή απασχόληση. Σημειώνουμε ότι στις περιπτώσεις που εντός του ίδιου μήνα προκύπτει χρόνος ασφάλισης μισθωτού λιγότερος των 25 ημερών και χρόνος ασφάλισης μη μισθωτού για το σύνολο του μήνα, το γεγονός ότι οι ημέρες ασφάλισης για τη μισθωτή απασχόληση είναι λιγότερες των 25 δεν μεταβάλλει τον τρόπο εφαρμογής του άρθρου 36 παρ. 1 του ν.4387/2016 (σχετικό το αριθ. Φ.10043/58437/72/5-4-2018 έγγραφό μας).

Για τη διενέργεια της εκκαθάρισης λαμβάνονται οι μηνιαίες ΑΠΔ που έχουν υποβληθεί και αφορούν τους μήνες του 2017, στις οποίες περιλαμβάνονται οι τρέχουσες για το έτος 2017 αποδοχές. Για το ασκούμενο ελεύθερο επάγγελμα ή την αυτοαπασχόληση ή την αγροτική δραστηριότητα (οποιαδήποτε δραστηριότητα δημιουργεί υποχρέωση ασφάλισης στον πρώην ΟΓΑ) λαμβάνεται το εισόδημα από την άσκηση της επαγγελματικής δραστηριότητας κατά το προηγούμενο φορολογικό έτος, δηλαδή του έτους 2016. Σε περίπτωση που ο ασφαλισμένος έχει καταβάλλει σύμφωνα με την κείμενη νομοθεσία ασφαλιστικές εισφορές βάσει του άρθρου 38 του ν.4387/2016, το σχετικό εισόδημα αφαιρείται για τον υπολογισμό της εισφοράς μη μισθωτού.

Σημειώνουμε ότι τα Δώρα Εορτών και το Επίδομα Αδείας που καταβάλλονται στους μισθωτούς αθροίζονται και τα ποσά επιμερίζονται ισομερώς στους μήνες για τους οποίους προκύπτει μισθωτή απασχόληση. Κατά τον ίδιο τρόπο αντιμετωπίζονται και τυχόν ποσά που καταβάλλονται εφάπαξ στον απασχολούμενο μισθωτό, τα οποία δεν αφορούν συγκεκριμένους μήνες απασχόλησης αλλά συνολικά την παροχή μισθωτής εργασίας (για παράδειγμα bonus, επίδομα ισολογισμού κ.λπ.).

Ως προς την εισφορά ανεργίας, στις περιπτώσεις παράλληλης απασχόλησης μισθωτού και μη μισθωτού καταβάλλεται υπέρ του ΟΑΕΔ μία εισφορά, και συγκεκριμένα η προβλεπόμενη ποσοστιαία εισφορά μισθωτού. Η μηνιαία εισφορά ύψους €10,00 υπέρ του Ειδικού Λογαριασμού Ανεργίας Αυτοτελώς και Ανεξαρτήτως Απασχολούμενων, για τα πρόσωπα που εμπίπτουν στις ρυθμίσεις του άρθρου 44 παρ. 2 του ν.3986/2011, όπως ισχύει, εισπράττεται στις περιπτώσεις πολλαπλής απασχόλησης μόνο εφόσον δεν προκύπτει υποχρέωση καταβολής εισφοράς υπέρ του ΟΑΕΔ για την μισθωτή απασχόληση.

Σε περίπτωση πολλαπλής απασχόλησης όπου προκύπτει για το υπό εκκαθάριση έτος εισόδημα από άσκηση αγροτικής δραστηριότητας μικρότερο των €4.923,12 ετησίως, σύμφωνα με τις οδηγίες που έχουν δοθεί με το αριθ. Δ.15/Δ'/619/5/13-4-2018 έγγραφό μας (ΑΔΑ: ΩΨΩΘ465Θ1Ω-ΠΗΝ) δεν έχουν εφαρμογή οι ρυθμίσεις του άρθρου 36 παρ. 1 του ν.4387/2016, και συνεπώς δεν προκύπτει υποχρέωση καταβολής ασφαλιστικών εισφορών για την ασκούμενη αγροτική δραστηριότητα.

Όσον αφορά στην εισφορά για τον Λογαριασμό Αγροτικής Εστίας (ΛΑΕ) σε περίπτωση πολλαπλής απασχόλησης η προβλεπόμενη από άρθρο 40 παρ. 10 του ν.4387/2016 εισφορά δεν καταβάλλεται, εφόσον έχει καταβληθεί ασφαλιστική εισφορά υπέρ ΟΑΕΔ από ασκούμενη μισθωτή ή μη μισθωτή απασχόληση.

Από την εκκαθάριση των ασφαλιστικών εισφορών θα προκύψει χρεωστικό ή μηδενικό ή πιστωτικό υπόλοιπο. Για τη διαχείριση του χρεωστικού ή πιστωτικού υπολοίπου θα εφαρμοστούν αναλόγως οι οδηγίες την υπ' αριθ. Δ.15/Δ'/οικ.9290/183/14-2-2018 εγκυκλίου (ΑΔΑ : Ω80Π465Θ1Ω-Ο4Κ) για τη διαχείριση του χρεωστικού ή πιστωτικού υπολοίπου για την εκκαθάριση των ασφαλιστικών εισφορών μη μισθωτών για το έτος 2017. Οι καταληκτικές ημερομηνίες εξόφλησης των δόσεων οφειλής και επιστροφής ή συμψηφισμού πιστωτικού υπολοίπου θα καθοριστούν από τον ΕΦΚΑ.

Από τις διατάξεις του άρθρου 39 παρ. 9 του ν.4387/2016 προβλέπεται ο επιμερισμός των ασφαλιστικών εισφορών μεταξύ ασφαλισμένου και αντισυμβαλλόμενου σε περιπτώσεις ελευθέρων επαγγελματιών (ασφαλισμένων του πρώην ΟΑΕΕ) και αυτοαπασχολούμενων (ασφαλισμένων του πρώην ΕΤΑΑ) που αμείβονται με Δελτίο Παροχής Υπηρεσιών (ΔΠΥ) παρέχοντας υπηρεσίες σε μέχρι και 2 αντισυμβαλλόμενους.

Τα ανωτέρω πρόσωπα, παρά τον ως άνω προβλεπόμενο επιμερισμό ασφαλιστικών εισφορών, εξακολουθούν να είναι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι, και ως εκ τούτου εφαρμόζονται οι προβλέψεις του άρθρου 39 ως προς το ανώτατο και κατώτατο όριο μηνιαίου εισοδήματος (σχετική η αριθ. υπ' αριθμ. Φ80000/οικ.5547/248/7-2-2017 εγκύκλιος, ΑΔΑ : ΩΥ1Ο465Θ1Ω-4ΣΜ).

Ως εκ τούτου, βάσει των προβλεπόμενων από το άρθρο 39 του ν.4387/2016, όπως ισχύει, οι Υπηρεσίες σας θα πρέπει να προχωρήσουν σε έλεγχο ως προς το ανώτατο και κατώτατο όριο μηνιαίου εισοδήματος.

Συγκεκριμένα, θα ελέγχεται εάν υπάρχει υπέρβαση του ανώτατου ορίου μηνιαίου εισοδήματος (€5.860,80) και σε περίπτωση που προκύπτει ότι έχουν καταβληθεί ασφαλιστικές εισφορές επί υψηλότερου μηνιαίου εισοδήματος, το σχετικό επιπλέον ποσό θα επιστρέφεται ως αχρεωστήτως καταβληθέν.

Ως προς το κατώτατο όριο μηνιαίου εισοδήματος, όπως αυτό ισχύει κατά περίπτωση ασφαλισμένου (ασφαλισμένος άνω ή κάτω 5ετίας) σε περίπτωση που προκύπτει ότι ο ασφαλισμένος έχει καταβάλει χαμηλότερη της προβλεπόμενης ελάχιστη εισφορά, η προκύπτουσα διαφορά καταβάλλεται από τον ασφαλισμένο, σύμφωνα με τα οριζόμενα στην υπ' αριθμ. Δ.15/Δ'/οικ.9290/183/14-2-2018 εγκύκλιο (ΑΔΑ: Ω80Π465Θ1Ω-Ο4Κ).

Επίσης, θα πρέπει να καταβληθεί και η προβλεπόμενη εισφορά για τον Ειδικό Λογαριασμό Ανεργίας Αυτοτελώς και Ανεξάρτητα Απασχολούμενων. Ως προς την εξόφληση της οφειλής, θα εφαρμοστούν αναλόγως οι οδηγίες της υπ' αριθμ. Δ.15/Δ'/οικ.9290/183/14-2-2018 εγκυκλίου (ΑΔΑ : Ω80Π465Θ1Ω-Ο4Κ) για τη διαχείριση του χρεωστικού ή πιστωτικού υπολοίπου για την εκκαθάριση των ασφαλιστικών εισφορών μη μισθωτών για το έτος 2017.

Σημειώνουμε ότι ο ανωτέρω έλεγχος αφορά σε υποβληθείσες Αναλυτικές Περιοδικές Δηλώσεις (ΑΠΔ). Για μήνες που δεν έχουν υποβληθεί ΑΠΔ ο ασφαλισμένος καταβάλει ασφαλιστικές εισφορές ελεύθερου επαγγελματία ή αυτοαπασχολούμενου βάσει του άρθρου 39 του ν.4387/2016, όπως ισχύει.

Όσον αφορά στον έλεγχο που απαιτείται προκειμένου να διαπιστωθεί ότι το εισόδημα του ασφαλισμένου που έχει υπαχθεί στις διατάξεις του άρθρου 39 παρ. 9 του ν.4387/2016 προέρχεται αποκλειστικά από τους δύο, κατ' ανώτατο όριο, αντισυμβαλλόμενους, και συνεπώς δεν ασκείται παράλληλα ελεύθερο επάγγελμα ή αυτοαπασχόληση, αυτός θα διενεργηθεί μεταγενέστερα.

dikaiologitika.gr

Ανοίγει σήμερα η νέα ηλεκτρονική πλατφόρμα του ΕΦΚΑ, που θα δέχεται τις αιτήσεις διαγραφής παλαιών οφειλών.

Οι τρεις πρώτες ομάδες που θα ευνοηθούν, σύμφωνα με τις υπουργικές αποφάσεις είναι οι νέοι ασφαλισμένοι μετά το 1993 που ασκούσαν παράλληλα ελεύθερο επάγγελμα με μπλοκάκι ,οι αγρότες που είχαν και κάποια επιχειρηματική δραστηριότητα και οι δημοσιογράφοι με μπλοκάκι.

Οι αμφισβητούμενες οφειλές που αναμένεται να διαγραφούν αφορούν την περίοδο έως το τέλος του 2016, δηλαδή πριν από τη λειτουργία του ΕΦΚΑ.

Μειώσεις κατά 30% στις ασφαλιστικές εισφορές των ελευθέρων επαγγελματιών, αυτοαπασχολούμενων και αγροτών φέρνει από 1/1/2019 το νομοσχέδιο του Υπουργείου Εργασίας που κατατέθηκε στη Βουλή.

Η συγκεκριμένη μείωση αφορά σε περίπου 250.000 ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και αγρότες που θα έχουν ετήσιο όφελος που θα κυμαίνεται από 200-4.700 ευρώ (ποσοστιαία η μείωση κυμαίνεται από 12,45% έως και 33,3%).

Ωστόσο διατηρείται η ελάχιστη εισφορά που προβλέπει ο νόμος Κατρούγκαλου (προβλέπει ως κατώτατη ασφαλιστική εισφορά το 20% επί του κατώτατου μισθού που σήμερα είναι 586 ευρώ).

Αυτό στην πράξη σημαίνει ότι διευρύνεται ο αριθμός των μη μισθωτών που θα πληρώνουν το κατώτατο όριο. Πρόκειται για όσους δηλώνουν ετήσιο εισόδηµα από 7.032 ευρώ έως και 10.500 ευρώ (ή 11.500 ευρώ περίπου λόγω και της επικείμενης αύξησης του κατώτατου µισθού). Συνεπώς, όσοι δηλώνουν εισόδηµα έως και 10.500 ευρώ τον χρόνο (880 ευρώ τον µήνα) θα πληρώσουν εισφορά για σύνταξη κοντά στα 117,2 ευρώ τον µήνα. Πάντως από την 1/1/2019 με βάση τις προβλέψεις του νόμου Kατρούγκαλου βάση υπολογισμού θα είναι το 100% του καθαρού φορολογητέου εισοδήματος.

Πάντως, με βάση τις νέες ρυθμίσεις, από τις αρχές του νέου έτους θα επέλθουν οι εξής, για τους ασφαλισμένους μη μισθωτούς, αλλαγές:

-Η ασφαλιστική εισφορά για κύρια σύνταξη των ελεύθερων επαγγελματιών και αυτοαπασχολούμενων, μειώνεται, από την 1/1/2019, κατά 33,3%: από 20% που είναι σήμερα, στο 13,33%.

-Η ασφαλιστική εισφορά για κύρια σύνταξη των αγροτών μειώνεται, επίσης, κατά 33,3%: σε 12% από 18% που θα ήταν την 1/1/2019. Η διαμόρφωση της ασφαλιστικής εισφοράς ορίζεται σε ποσοστό 12,67% το 2020, σε ποσοστό 13% το 2021 και σε ποσοστό 13,33% από το 2022 και μετά. Για τους αγρότες συνεπώς αυτό που θα ισχύσει από το 2019 είναι ότι οι ασφαλιστικές εισφορές θα βρίσκονται στο 12%, το 2020 στο 12,66%, το 2021 στο 13% και το 2022 στο 13,3%. Βάση υπολογισµού παραµένει το εισόδηµα, ενώ διατηρείται για την ελάχιστη εισφορά η υπερ-κατώτατη βάση. ∆ηλαδή η γενική ελάχιστη εισφορά θα συνεχίσει να υπολογίζεται επί του 70% του κατώτατου µισθού (σήµερα στα 65 ευρώ µε ελάχιστο τεκµαρτό στα 410 ευρώ). Το ετήσιο όφελος ξεκινά από τα 195,96 ευρώ και φτάνει έως και τα 4.200 ευρώ, χωρίς να υπολογίζεται το ασφάλιστρο της υγείας (6,95%), που παραµένει σταθερό.

-Η ασφαλιστική εισφορά για κύρια σύνταξη των νέων επιστημόνων για το διάστημα έως το 5ο έτος της υπαγωγής τους στην ασφάλιση, μειώνεται από το 2019 σε 13,33%, βελτιώνοντας το ισχύον καθεστώς εκπτώσεων. Πρακτικά αυτό σημαίνει ότι όλοι οι νέοι επιστήµονες µε ετήσιο εισόδηµα έως 5.000 ευρώ περίπου θα καταβάλουν την κατώτατη εισφορά για σύνταξη στα 57 ευρώ (συν 6,95%, δηλαδή περίπου 30 ευρώ, για υγειονοµική περίθαλψη).

-Για τους αυτοαπασχολούμενους επιστήμονες μηχανικούς, δικηγόρους και γιατρούς, το ασφάλιστρο για επικουρική σύνταξη και εφάπαξ θα υπολογίζεται, αναδρομικά από την 1/1/2017, στην ελάχιστη βάση υπολογισμού, ανεξαρτήτως ύψους του εισοδήματος. Στην πράξη λοιπόν οι νέες εισφορές θα υπολογιστούν στο 7% και στο 4% του νέου κατώτατου μισθού. Δηλαδή θα είναι κοντά στα 43 ευρώ για την επικουρική και στα 25 ευρώ για το εφάπαξ. Το σύστημα αυτό θα εφαρμοστεί αναδρομικά από 1η Ιανουαρίου 2017, για να αποπληρωθούν και τα αναδροµικά των 24 µηνών που συσσωρεύονται σε 36 δόσεις. Αυτό σημαίνει πως μηχανικοί και δικηγόροι θα πρέπει να πληρώνουν περί τα 111 ευρώ τον µήνα, ενώ γιατροί, υγειονοµικοί περί τα 40 ευρώ. Ειδικά για τους αρτοποιούς και βενζινοπώλες, των οποίων οι οφειλές ανατρέχουν αρκετά πριν το 2017, στο 2015 και το 2012, οι δόσεις αναμένεται να κυμανθούν από 48 έως 72 ευρώ.

Παράλληλα, το νομοσχέδιο περιλαμβάνει σειρά διατάξεων που άπτονται ασφαλιστικών και εργασιακών θεμάτων:

-Οι εργαζόμενοι αποκτούν για πρώτη φορά το δικαίωμα να παρίστανται ως πολιτικώς ενάγοντες στις ποινικές δίκες σε βάρος εργοδοτών, λόγω μη καταβολής των δεδουλευμένων αποδοχών ή των οφειλόμενων αποζημιώσεων απόλυσης. Στο εξής, οι εργαζόμενοι, οι οποίοι είναι οι άμεσα θιγέντες από την παράνομη συμπεριφορά του εργοδότη, θα μπορούν να παρίστανται με δικηγόρο στην εκδίκαση και να ασκούν όλα τα δικαιώματα που δίνει η δικονομία στους παράγοντες της δίκης.

-Ενισχύεται θεσμικά και οργανωτικά το Σώμα Επιθεώρησης Εργασίας, μέσω της ίδρυσης νέων τμημάτων και της θέσπισης ενός ολοκληρωμένου νομικού πλαισίου προστασίας των Επιθεωρητών Εργασίας. Ειδικότερα, ορίζεται πλέον ως ιδιαίτερα επιβαρυντική περίσταση η περίπτωση ψευδούς καταμήνυσης, επίθεσης, απειλής, εξύβρισης και έμπρακτης εξύβρισης κατά την διάρκεια του ελεγκτικού έργου των Επιθεωρητών Εργασίας και δημιουργείται η πρόβλεψη για ένα λειτουργικό σύστημα νομικής εκπροσώπησης των Επιθεωρητών σε περίπτωση δικαστικής διαμάχης που προκύπτει από την άσκηση των καθηκόντων τους.

-Δίνεται η δυνατότητα σε όσους έχουν εξαγοράσει πλασματικό χρόνο πριν από την έναρξη ισχύος του ν.4387/2016 και δεν έχουν υποβάλει αίτηση συνταξιοδότησης, να λάβουν υψηλότερες συνταξιοδοτικές παροχές, με βάση τις διατάξεις του ν.4387/2016 και την καταβολή της διαφοράς μεταξύ της ήδη καταβληθείσας εισφοράς και της καταβλητέας σύμφωνα με τον ν.4387/2016.

-Εκκαθαρίζονται και πληρώνονται από τον ΕΦΚΑ μέχρι την 31/12/2019 ληξιπρόθεσμες υποχρεώσεις του κλάδου υγείας των Φορέων Κοινωνικής Ασφάλισης που εντάχθηκαν στον ΕΟΠΥΥ προς τους ασφαλισμένους, τα φαρμακεία, λοιπούς συμβεβλημένους ιδιώτες παρόχους υπηρεσιών υγείας (ιατρούς, κλινικές, διαγνωστικά κέντρα, εργαστήρια κ.λπ.), φαρμακευτικές εταιρείες, προμηθευτές υγειονομικού και λοιπού υλικού κλπ.

-Συστήνονται 341 οργανικές θέσεις για τα 12 Κέντρα Κοινωνικής Πρόνοιας, το Εθνικό Κέντρο Κοινωνικής Αλληλεγγύης (ΕΚΚΑ), το Κέντρο Εκπαίδευσης και Αποκατάστασης Τυφλών (ΚΕΑΤ), το Εθνικό Ίδρυμα Κωφών (ΕΙΚ), το Θεραπευτήριο Χρόνιων Παθήσεων Ευρυτανίας και τα παραρτήματά τους. Οι προκηρύξεις των θέσεων θα εκδοθούν το αργότερο μέχρι 28.2.2019.